发布日期:2025-04-07 13:40 点击次数:164

威高骨科功绩情况(起原:东方钞票)91porn_soul

海报新闻记者 周凌峰 报说念

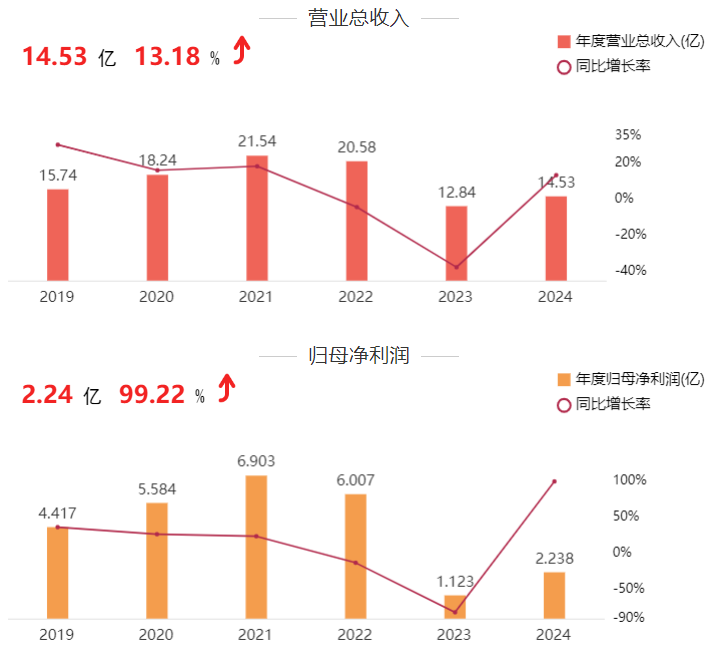

3月26日,山东威高骨科材料股份有限公司(以下简称“威高骨科”)发布2024年年度讲明。阐显昭示,公司完竣买卖收入14.53亿元,同比增长13.18%;归母净利润2.24亿元,同比大幅增长99.22%;扣非净利润2.11亿元,增幅达95.44%。

这一功绩不仅扭转了此前因集采策略导致的利润下滑趋势,更创下近三年增速新高。值得严防的是,尽管净利润确实翻倍,公司股价在年报走漏后仅微幅波动,3月28日收盘价为27.41元,较前一日着落0.83%,响应出市集对其增长握续性的审慎作风。

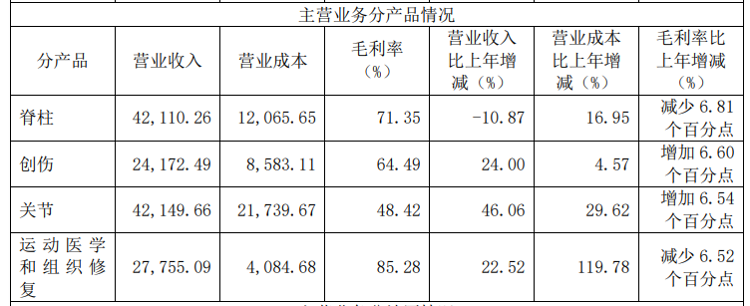

威高骨科2024年分居品营收情况

传统业务与新兴业务双线发力

讲明期内,威高骨科通过机动调养认识策略,在集采策略自若落地的布景下,各业务板块呈现各异化增长。脊柱产线完竣收入4.21亿元,剔除集采降价影响后销量同比增长21.37%,主要受益于PKP/PVP+骨水泥、脊柱退变交融等术式的市集拓展。创伤产线收入2.42亿元,同比增长24%,销量增长10.46%,通过优化物流布局及居品组套价钱策略完竣量价皆升。要害产线收入4.21亿元,同比增长46.06%,销量增长51.71%,膝要害居品续约集采后价钱较上一轮进步69%-141%,成为毛利建造的关键。

新兴业务方面,征战医学板块成为最大亮点。跟着2024年天下集采的鼓吹,公司掩饰病院数从734家增至1786家,收入同比增长近4倍至4425万元。组织建造产线(如PRP制备套装)收入梗阻1亿元,逐步成为新增长极。

威高骨科通过优化营销架构和东说念主员结构、渠说念整合、市集用度等精良化贬责缩短销售用度。

“以量补价”与资本管控协同增效

威高骨科功绩回升的中枢逻辑在于“以量补价”策略的到手实施。公司通过强化临床办事能力、奉行大客户策略,在脊柱、要害等规模市占率显耀进步。同期,供应链效果优化与销售用度率下降成为利润增厚的紧迫身分。财报表露,公司2024年销售用度4.81亿元,同比减少14.26%,销售用度率从38.38%降至33.1%;贬责用度因绩效工资调养同比增长51.46%,但合座资本终端仍优于预期。

现款流方面,公司认识行径现款流净流入2.74亿元,同比增长129.56%,主要收获于付现用度及税金减少。不外,应收账款限度达2.64亿元,占净利润比例117.76%。

威高骨科研发干预占买卖收入的比例减少1.89个百分点。

研发鼎新与市集布局并进

2024年,公司研发干预1.2亿元,同比下降7.9%,但在关键规模握续梗阻。举例,3D打印髋臼杯系统、双动髋要害假体等新址品获批上市,脊柱微创、难熬贬责等规模研发加快。公司贬责层暗意,翌日将通过自主研发与并购聚积,丰富骨科鼎新址品矩阵,同期深刻国际市集布局,已出手巴西、沙罕见11国居品注册。

辉夜姬 反差市集评价:复苏细目性与隐忧并存

中金公司指出,威高骨科脊柱、要害等传统业务受集采影响已基本出清,新业务如征战医学、东说念主工骨等有望成为第二增长弧线。但部分分析师以为,公司现时市盈率(TTM)约71倍,估值已响应较高预期,需柔顺后续集采续约价钱波动及行业竞争加重风险。

威高骨科2024年的功绩回转,考据了其在策略压力下的快速合适能力。跟着骨科耗材行业会聚度进步,公司通过居品结构优化与资本精良化贬责逐步走出低谷。联系词,在医保控费常态化布景下,其长久增长仍依赖于鼎新梗阻与国际市集拓展的见效。投资者需握续柔顺其现款流健康度及新业务落地弘扬。